E-ARŞİV FATURA

Firmaların E-Faturaya geçmemiş kurumsal ve bireysel müşterilerinin bildirdikleri herhangi bir mail adresine ya da SMS numarasına PDF formatında gönderilen ve 10 yıl boyunca elektronik ortamda online erişime açık saklanan dijital fatura tipidir.

Mükellefler E-Arşiv Fatura uygulamasını, kendi bilgi işlem sistemi veya Başkanlıktan izin almış özel entegratör bilgi işlem sistemi üzerinden olmak üzere iki yöntemle kullanabilirler.

E-Fatura mükellefleri ile E-Arşiv Fatura mükellefleri birebir aynıdır.

E-FATURA İLE E-ARŞİV FATURA ARASINDAKİ FARK NEDİR?

- E-Fatura sadece E-Faturaya geçmiş mükelleflere gönderilir.

- E-Arşiv Fatura, E-Fatura geçmeyen tüm kurumlara ve bireylere gönderilir.

- E-Fatura GİB üzerinden muhatabına E-Fatura kapalı devre sistem üzerinden ulaştırılır, gönderici ve alıcı bu sistem üzerinden kullanıcılarıyla işlem yapabilirler, dolayısıyla GİB anında haberdar olur, iptal edilemez, ancak muhatap ret ya da iade yapabilir.

- E-Arşiv Fatura muhatabına mail ya da SMS ile ulaştırılır, GİB’e bir sonraki gün saat 24:00’de kadar raporlanır.

KİMLER E-ARŞİV FATURA UYGULAMASINA GEÇEBİLİR?

Herhangi bir ciro ya da fatura miktar sınırlaması olmaksızın isteyen firma dilediği zaman E-Arşiv Faturaya geçebilir. İki tür E-Arşiv Fatura kullanıcısı vardır;

Birinci tür kullanıcılar zorunluluk kapsamında E-Arşiv Faturaya geçiş yapan kullanıcılar. Eğer siz de devlet tarafından açıklanan yıllık ciro limitini aştıysanız, zorunlu E-Fatura mükellefi olursunuz ve takip eden sene başı itibariyle E-Faturaya geçişinizi tamamlamanız gerekmektedir.

İkinci tür ise gönüllü E-Fatura kullanıcısıdır. Özellikle e-ticaret yapan, kargo ile fatura gönderen, yeni iş kurup fatura ve kâğıt masrafından tasarruf etmek isteyen, arşivleme, operasyonel iş gücünü azaltmak isteyen ve profesyonellik kazanmak isteyen işletmeler sağladığı avantajlardan dolayı E-Arşiv Faturayı tercih eden tüm firmalar E-Arşiv Faturaya geçiş yapabilir.

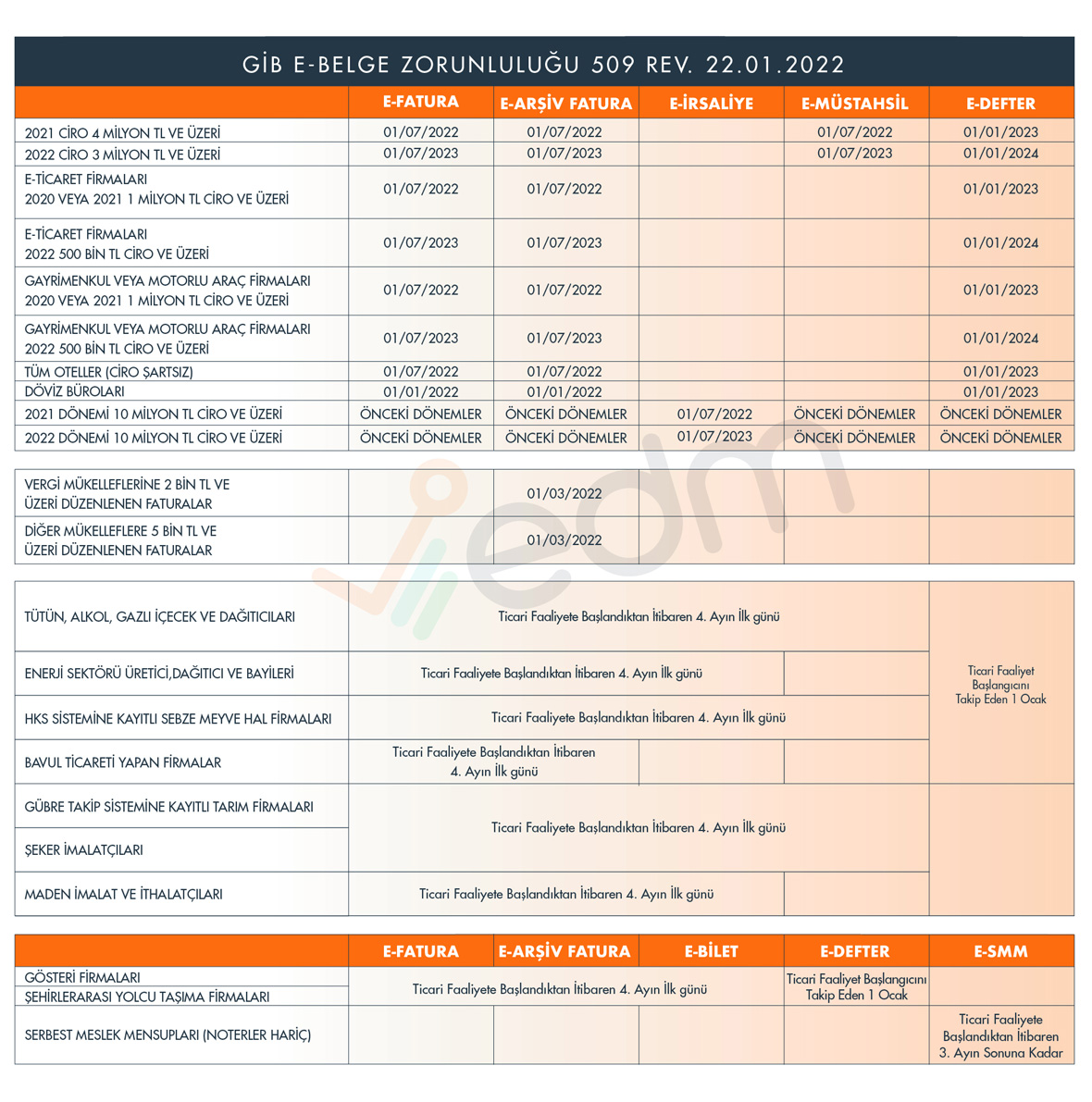

E-ARŞİV FATURA ZORUNLU MU?

509lu Tebliğde Değişiklik Taslağı Özeti (14.07.2020)

- Hali hazırda kağıt ortamda düzenlenmekte olan “Adisyon” belgesinin, elektronik ortamda eBelge olarak düzenlenebilmesine, muhafaza ve ibraz edilebilmesine imkan sağlanmakta,

- E-Fatura, e-Arşiv Fatura vb. elektronik belge uygulamalarının yaygınlaşması ile birlikte, mükelleflerimizce idaremize verilen Form Ba ve Form Bs bildirimlerinin daha kolay ve kısa sürede verilmesini sağlamak üzere, GİB bilgi sistemlerinde var olan e-Fatura ve e-Arşiv Fatura verilerinden hareketle Form Ba ve Bs bildirimlerinde olması gereken bilgilerin bu e-Belgelerdeki bilgiler kullanılarak otomatik olarak oluşturularak mükelleflerimiz tarafından onaylanmasına imkan sağlanmakta,

- Analiz ve değerlendirme süreçlerinde etkinliği artırmak amacıyla e-Fatura, e-Arşiv Fatura, eİrsaliye, e-Müstahsil Makbuzu, e-Serbest Meslek Makbuzu belgelerinde Türkiye İstatistik Kurumu tarafından belirlenen, mal ve hizmetlere ilişkin standart kod ve standart birim ölçülerinin yazılması zorunluluğu getirilmekte,

- Sosyal Güvenlik Kurumunca, sağlık hizmet sunucuları (eczane, hastane, medikal malzeme satıcıları, optikçiler vb.)’na yönelik gerçekleştirilen belge teslimi, kontrol ödeme ve muhasebe süreçlerinin uçtan uca elektronik ortama taşınması ve süreçlerin kolaylaştırılması amacıyla sağlık hizmet sunucularının e-Fatura ve e-Arşiv Fatura uygulamasına geçiş zorunluluğu öngörülmekte,

- Kendilerine e-Belge uygulamalarına geçiş zorunluluğu getirilen mükelleflerin, zorunluluklarının başlayacağı tarihe kadar e-Belge uygulamalarından yararlanma yöntemlerinden herhangi birini seçerek uygulamaya dahil olmamaları halinde, “e-Belge Portalleri Aracılığı ile Kullanım (GİB Portal AÇIKLAYICI BİLGİ NOTU Yöntemi)”ne göre kullanıcı hesaplarının Başkanlık tarafından re’sen tanımlanmasına yetki verilmektedir.